Il «Rapporto Immobiliare 2022 sugli immobili a destinazione terziaria, commerciale e produttiva», analizza il consuntivo dei fenomeni del mercato non residenziale osservati nell’anno precedente. Questa edizione estende il confronto anche con il 2019, al fine di comprendere quale modifiche siano intervenute sulla composizione e sulla dinamica degli scambi e in che misura il mercato si sia incamminato sulla strada della ripresa e non solo di un rimbalzo “tecnico” rispetto alla caduta del 2020. In effetti, proprio questo confronto mostra che il 2021 ha rappresentato un anno particolarmente positivo per il mercato immobiliare non residenziale in tutti i suoi segmenti. Purtroppo, il 2022 si è presentato con l’invasione dell’Ucraina da parte della Russia e con tutte le relative conseguenze, compreso l’accendersi di livelli di inflazione mai sperimentati negli ultimi vent’anni. Ciò avrà presumibilmente impatti negativi anche sul settore immobiliare, quantomeno in termini di rallentamento della crescita.

Come era ragionevole attendersi, i dati del 2021 confermano una consistente ripresa del mercato immobiliare, sia nel settore residenziale, sia in quello non residenziale; l’effetto “compensazione”, a seguito delle chiusure imposte nel 2020, ha amplificato una tendenza espansiva già in atto dal 2014 e confermata in pieno dai nuovi dati, così che la cesura dell’anno precedente risulta di fatto neutralizzata se si tiene conto della combinazione dei dati del biennio 2020-2021

Relativamente ai valori di mercato è stata calcolata, per ognuna delle tipologie immobiliari non residenziali, una quotazione media aggregata nei diversi ambiti territoriali (regione, area geografica e nazionale), elaborando le quotazioni OMI pubblicate nel I e II semestre del 2021 e pesandole sullo stock immobiliare di ciascun comune.

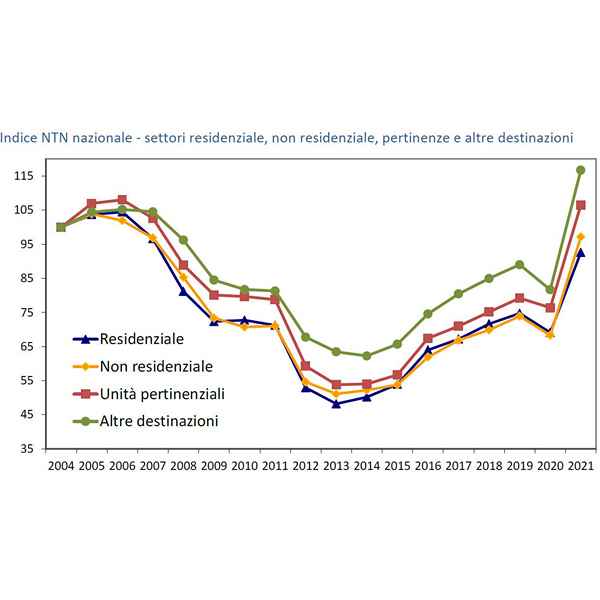

I dati nazionali e per area territoriale, riportati nella Tabella 6, confermano la tendenza a un calo generalizzato dei valori, con tassi che vanno dal -2,6% dei negozi al -0,4% rilevato nel comparto degli uffici. L’indice delle quotazioni OMI, in Figura 6, conferma come la tendenza di segno negativo sia ormai più che decennale; i negozi sono il segmento del non residenziale con la maggior perdita di valore, superiore al 25% nel confronto con il 2008.